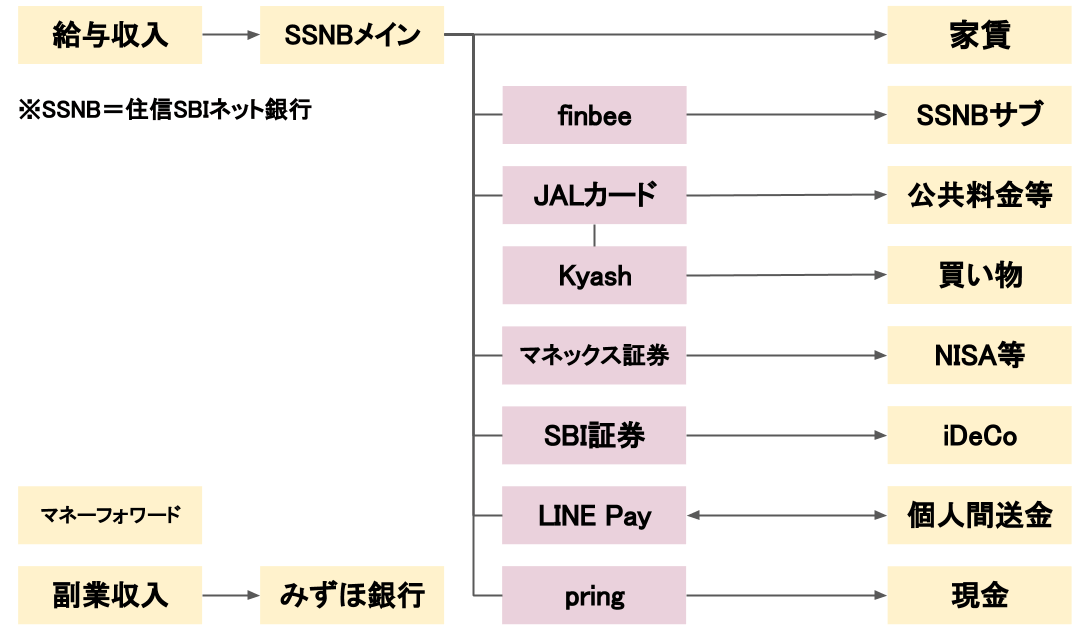

使っている金融サービスとお金の流れを1枚にまとめてみた

活用している金融サービスが増えてきたので、頭の整理と記録を兼ねてまとめてみました。

全てのハブになっているのが住信SBIネット銀行、他7つほどのサービスを活用しています。

{kind=link}

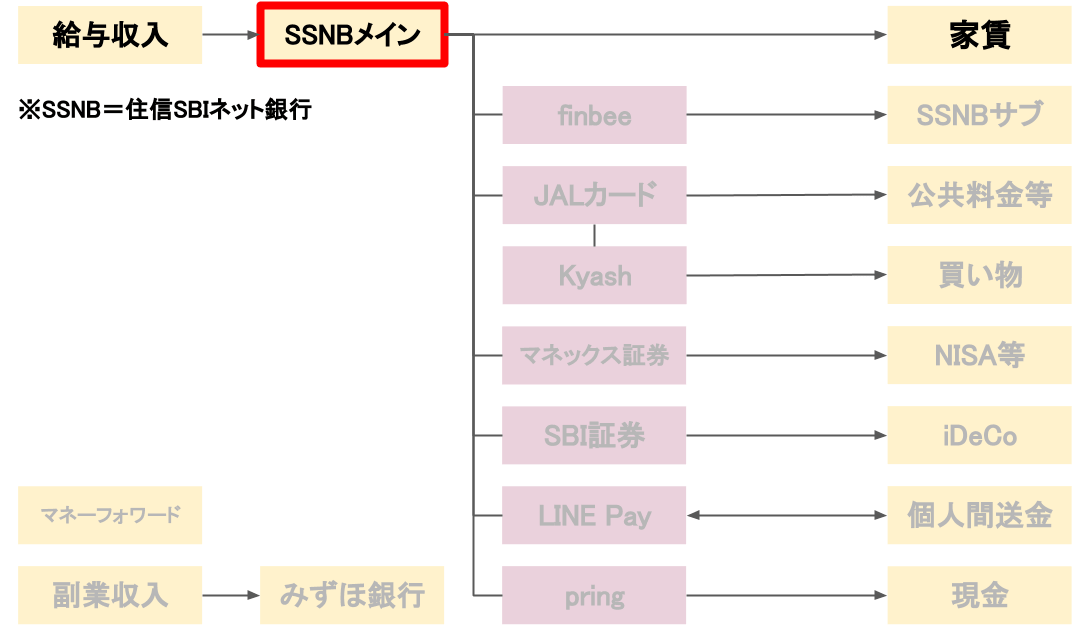

住信SBIネット銀行 (SSNB)

これが無いと我が家の生活が成り立たないメイン銀行です。

本業の給与はSSNBに入り、全ての支払いはここを起点にしています。

銀行口座から支払うのは家賃のみで、定額自動振込サービスで自動化しました。

{kind=link}

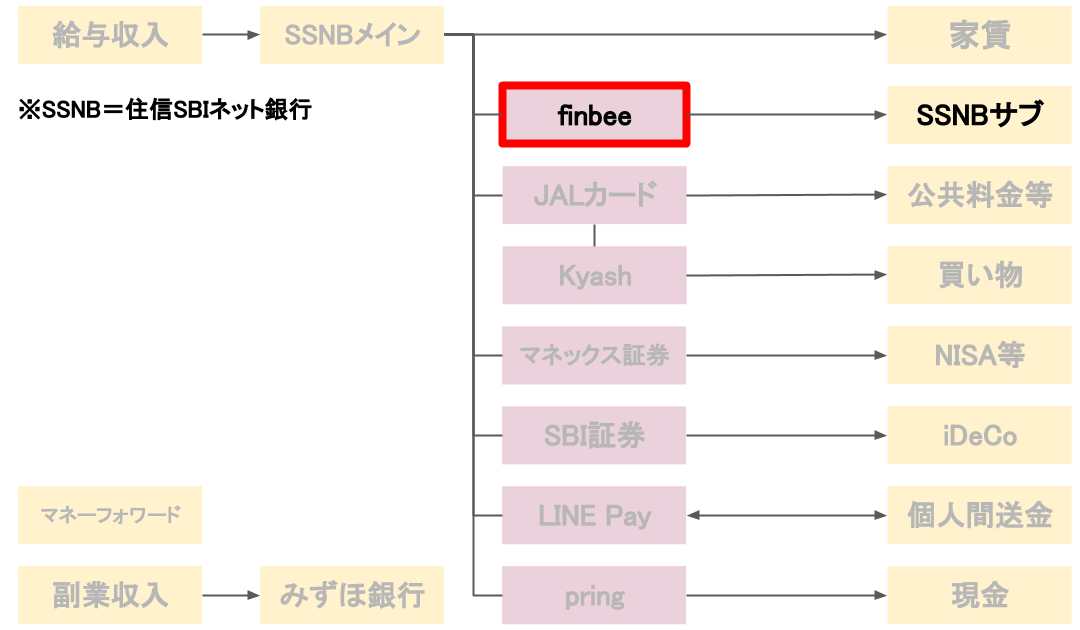

finbee

finbee(フィンビー)は、銀行口座と連携する自動貯金アプリです。

財形貯蓄の代わりとして先取り貯金に活用中しています。

積み立て先は、住信SBIネット銀行の目的別口座(サブ口座)です。

{kind=link}

finbeeは貯金ルールの柔軟性が面白いところで、積立以外にも「コンビニへ寄ったら100円貯金」といった罰ゲーム的な使い方もできたりします。

JALカード

帰省で飛行機に乗ることが多いため、メインのクレカは航空系のJALカードです。

公共料金や月額課金サービス、電子マネーのチャージに使っています。

{kind=link}

還元率は1%ですが、マイル航空券に変えることで1マイル=数円の価値になるため、実質数%の還元率として使えるのが特徴です。毎年タダで沖縄1往復できるくらいにはマイルが貯まります。

20代かつ年に数回飛行機に乗る人であれば、CLUB ESTがおすすめです。

アップグレード特典やマイル期限の延長(5年間貯められる)で、海外旅行にも行きやすくなります。

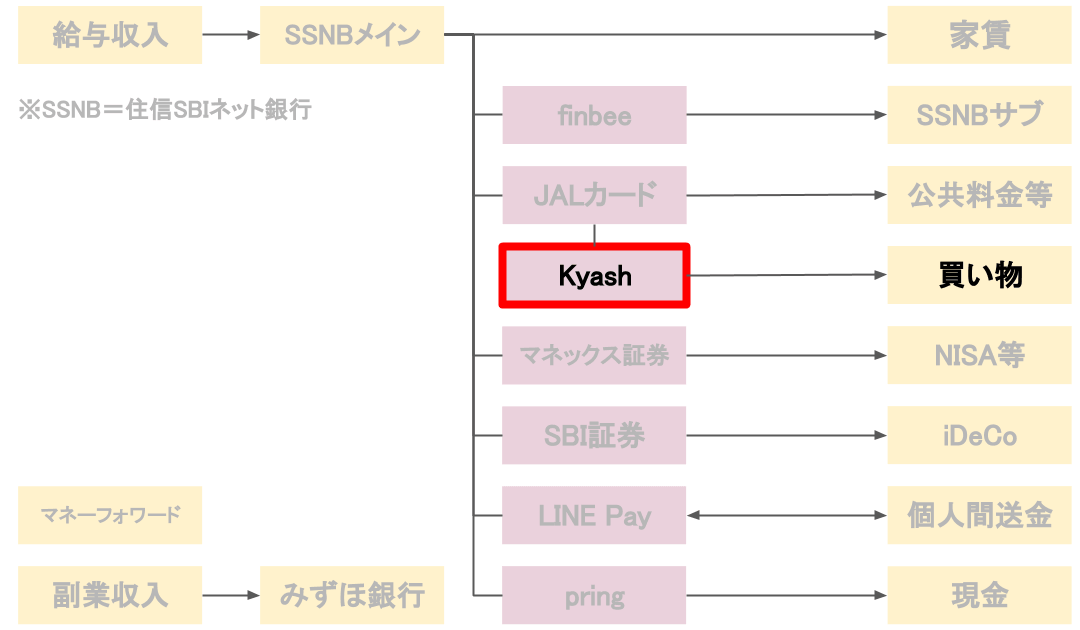

Kyash

食費や日用品の買い物はKyashに集約、90%以上をここから支払っています。

{kind=link}

VisaとQUICPay+がついているため、大多数の店で支払い可能です。

Kyashで支払った分は、JALマイルにもなりKyashポイントにもなる二重取りでお得。

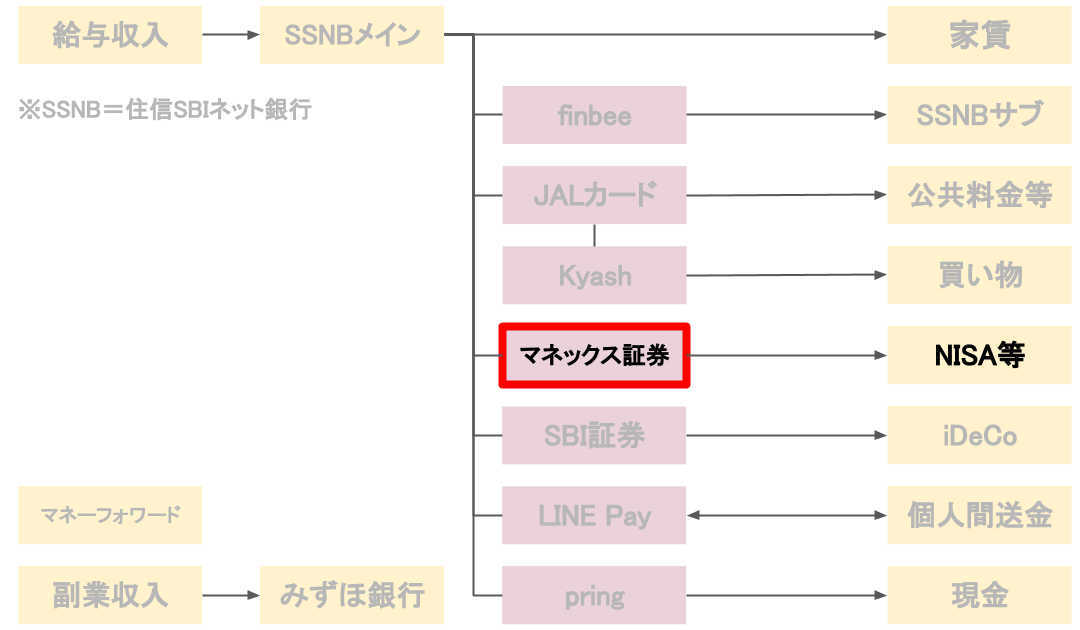

マネックス証券

メインの証券口座はマネックス証券です。

UIの好みと手数料の安さ、使い勝手などで選びました。

{kind=link}

つみたてNISAがメイン、自動で毎月購入されるので手間は掛かりません。

実質コストが0.2%未満のインデックスファンドを買っています。

基本的には放置ですが、臨時収入があれば特定口座でファンドを買い増したりもします。

SBI証券

iDeCoの運用で使っているのはSBI証券です。

リスク分散のためにNISAとは会社を分けました。(あまり意味なさそう)

{kind=link}

iDeCoは所得控除になる制度なので毎月フル活用しています。

余談ですが、MSCIコクサイに連動するインデックス投信を積み立て中です。

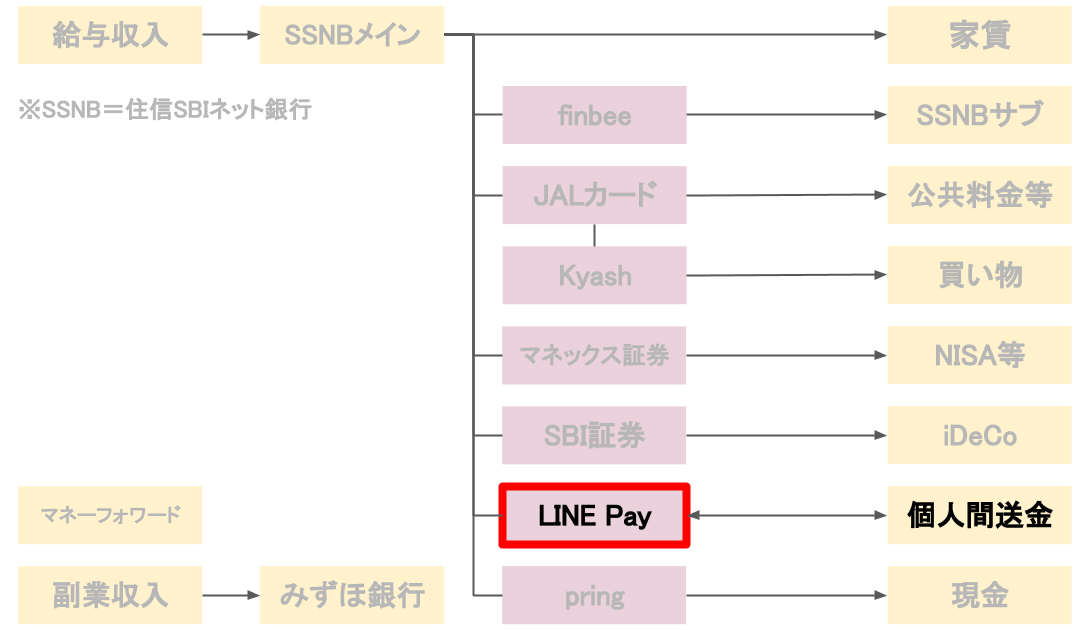

LINE Pay

LINE Payは個人間送金で使っています。

還元がなくなったため最近は送金専用です。

{kind=link}

LINEの友だちと簡単にやり取りできるのが大きな魅力で、複数人で出かけたときの割り勘精算で活躍しています。

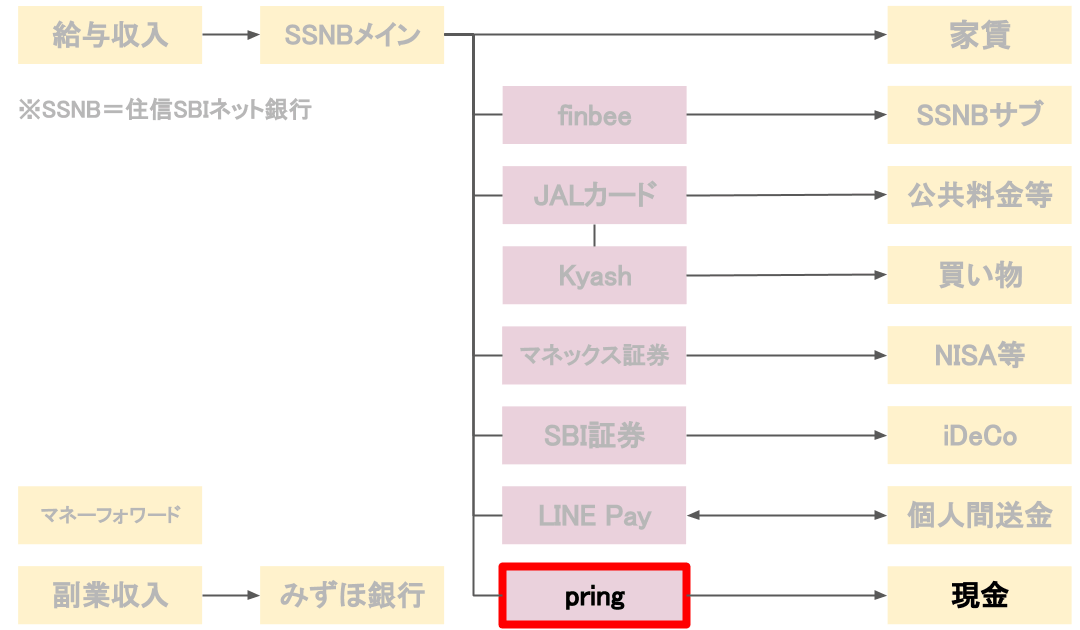

pring

pring(プリン)は銀行口座と紐付けて使えるアプリで、メガバンクや一部の地銀に対応しています。

{kind=link}

pringの大きな特徴は、入金した分をセブン銀行ATMから無料で引き出せる点です。

SSNB→pring→セブンATMの経路で、キャッシュカード代わりとして使っています。

現金を引き出すのは年1〜2回くらいなので、iPhoneへ機能を集約するために導入しました。

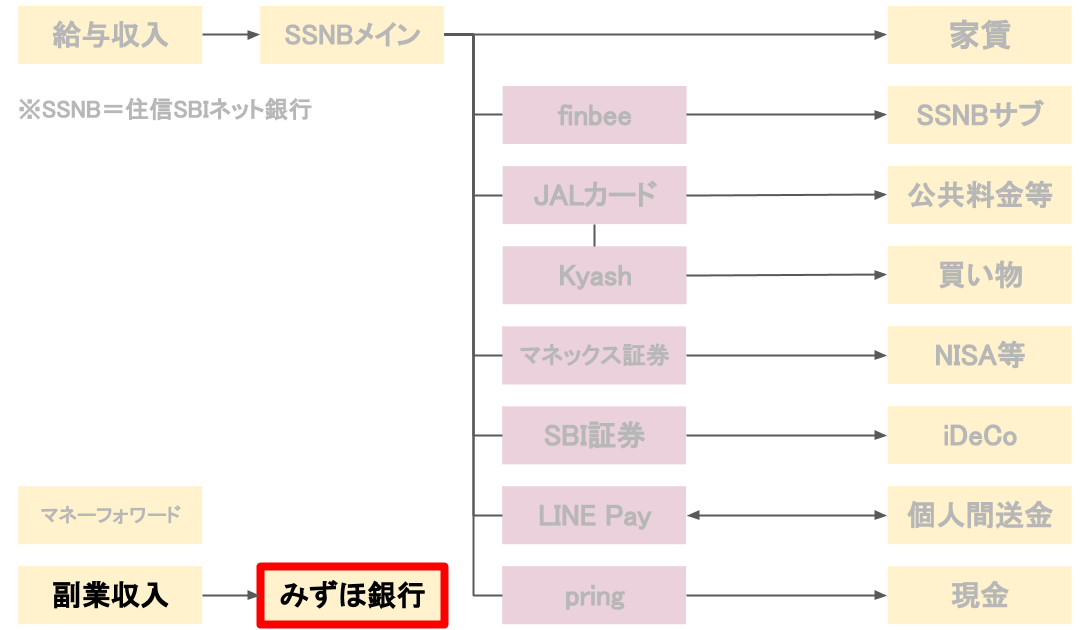

みずほ銀行

事業用口座としてみずほ銀行を使っています。

以前はメインバンクでしたが、その役割はSSNBに移りました。

{kind=link}

副業の収入を集約していて入金専用です。

帳簿付けを楽にするために、他の用途では一切使わないようにしています。

マネーフォワード ME

別枠ですが、お金周りの管理には欠かせないのがマネーフォワード ME。

銀行やクレジットカード、電子マネーなどと連動する自動家計簿アプリです。

SSNB・JALカード・Kyash・Suica・LINE Pay・みずほ銀行・マネックス証券・SBI証券など全て紐付けているので、日々の支払いが勝手に家計簿としてまとまります。

{kind=link}

{kind=link}

クレジットカードの明細チェック、月の支出確認、各口座の資産チェックなどで毎日活躍中です。

我が家のお金の動きは、誇張なしで95%ほどマネフォに入っています。もう逃げられない。。。

まとめ

- 全てのハブになるのは住信SBIネット銀行

- 支払いはKyash、個人間送金はLINE Pay

- 資産運用はマネックス(NISA)+SBI(iDeCo)

- キャッシュカードレスのためにpringを活用

- ほぼ全ての口座をマネーフォワードで管理

本当は財布の話やふるさと納税・不要カードの整理方法なども入れたかったのですが、ボリュームが凄いことになるのでまた別の機会にします。